მნიშვნელოვანი ინფორმაცია

13

ივლისიდღის ზოგადი ასტროლოგიური პროგნოზი

კვირა, მთვარის მეცხრამეტე დღე დაიწყება 23:31-ზე, მთვარე მერწყულშია – ფრთხილად იყავით სიტყვებთან და ქმედებებთან, იოლია კონფლიქტური სიტუაციის პროვოცირება. დღე მშვიდად გაატარე, მაგრამ არა მარტოობაში. ყურადღებით შეამოწმეთ ყველა ინფორმაცია. სერიოზული საქმეები გადადე. გაასუფთავეთ თქვენი სამუშაო ადგილი არასაჭირო ნივთებისგან. თანამშრომლებს ნაკლები შეხება უნდა ჰქონდეთ უფროსთან, მხოლოდ საჭიროების შემთხვევაში. დაიცავით ნეიტრალიტეტი კოლეგების მიმართ. არ არის რეკომენდებული შეხვედრების დანიშვნა. ხელშეკრულებების გაფორმება. ახალ სამსახურში გადასვლა. დაუფიქრებლად მოქმედება. ნუ აჰყვებით პროვოკაციებს და ნუ მოახდინეთ სხვების პროვოცირება. მოერიდეთ მთვრალ ადამიანებთან ურთიერთობა. უცნობ ადამიანებთან კონტაქტი.

მნიშვნელოვანი ინფორმაცია

მკითხველის რჩევით

კვირის კითხვადი სტატიები

თვის კითხვადი სტატიები

ასევე დაგაინტერესებთ

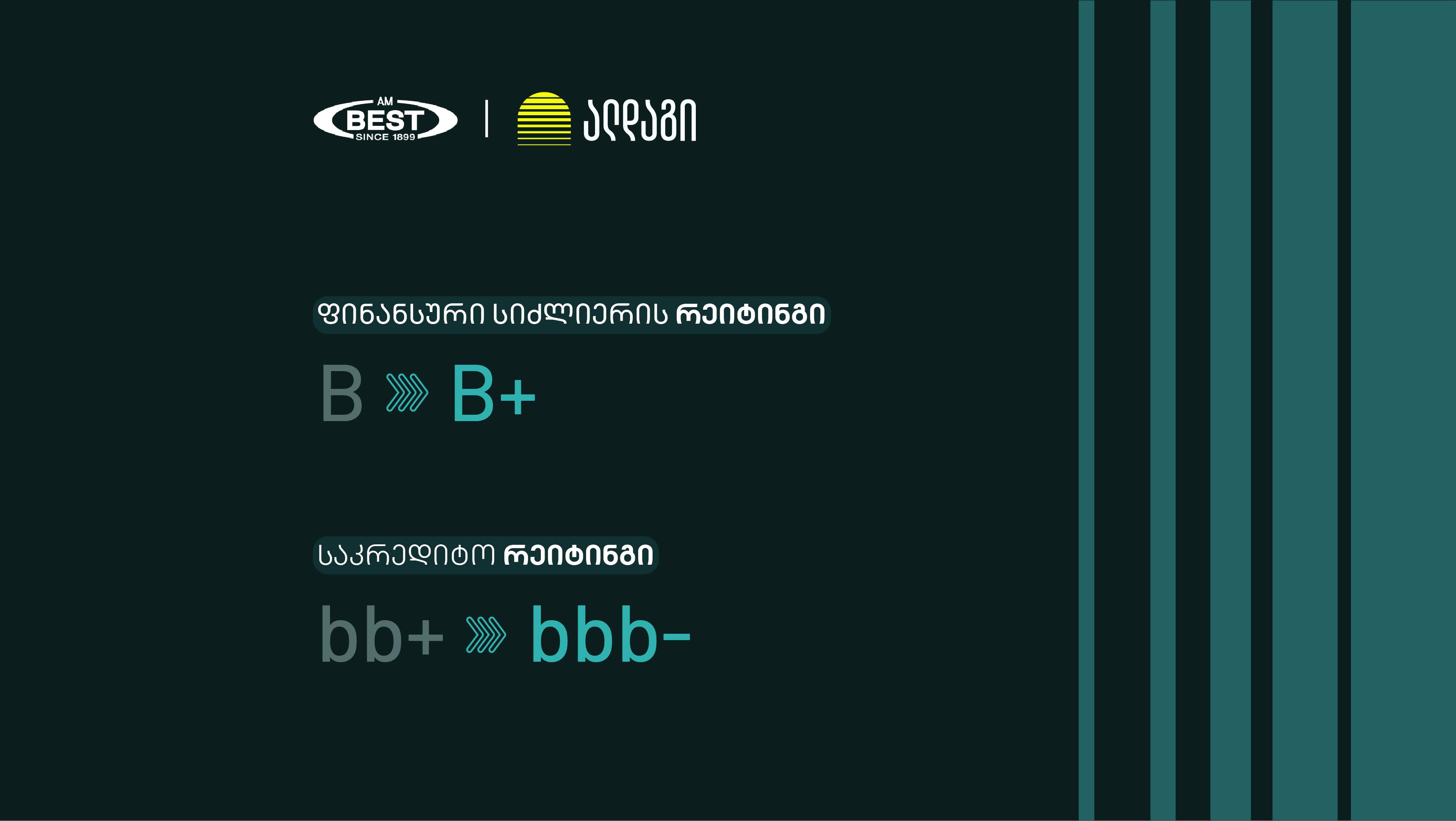

ვის გაუიაფდება სესხი პირველი სექტემბრიდან - ცვლილება ლომბარდის და ონლაინ სესხების მომხმარებლებისთვის

10:22 / 29-08-2018

პირველი სექტემბრიდან სესხის გამცემი ორგანიზაციებისთვის წესები იცვლება და სესხის წლიური ეფექტური საპროცენტო განაკვეთი 100%-დან 50%-მდე მცირდება.

იცვლება ვადაგადაცილებულ სესხებზე ჯარიმებისა და საურავების ოდენობაც. სესხის ხელშეკრულების ნებისმიერი პირობის დარღვევის გამო, მსესხებლისთვის ხელშეკრულებით დაკისრებული პირგასამტეხლოს და ნებისმიერი ფორმის ფინანსური სანქციის ოდენობა, დღეზე სესხის ნარჩენი ძირითადი თანხის 0.27%-ს არ უნდა აღემატებოდეს.

რას გულისხმობს ახალი რეგულაცია და რა იცვლება ფინანსური სექტორის მომხმარებლებისთვის სექტემბრიდან - AMBEBI.GE ამ თემაზე სპეციალისტებს ესაუბრა.

"საზოგადოება და ბანკების" საბანკო პროდუქტების ექსპერტი - ანი ალიბეგაშვილი:

სესხის აღებისას ფინანსური ორგანიზაციის მიერ ხდება წლიური და ეფექტური საპროცენტო განაკვეთების დაანგარიშება. ეს ორი მაჩვენებელი ერთმანეთისგან განსხვავდება.

წლიური საპროცენტო განაკვეთი არის ის საპროცენტო განაკვეთი, რომელიც მითითებულია სასესხო ხელშეკრულებაში და ასახავს სესხის თანხაზე დარიცხულ პროცენტს, მაგრამ არ ასახავს სესხის მიღებასთან დაკავშირებულ სხვა ფინანსურ ხარჯებს (როგორიცაა მაგალითად: სესხის დამტკიცებისა და დაზღვევის საკომისიო, ასევე, სესხის გატანის საკომისიო და ა.შ.), ხოლო ეფექტური საპროცენტო განაკვეთი არის ის საპროცენტო განაკვეთი, რომელიც ასახავს სესხის მიღებასთან დაკავშირებულ ყველა ფინანსურ ხარჯს. ფინანსური ხარჯი კი აუცილებლად მოიცავს, როგორც ნომინალურ საპროცენტო განაკვეთს, ასევე სესხის დამტკიცებისა და დაზღვევის, სესხის გატანის საკომისიოს, სიცოცხლის დაზღვევის საკომისიოს, და ა.შ.

ახალი რეგულაციებით სწორედ ეს ეფექტური საპროცენტო განაკვეთი ანუ მომხმარებლის მიერ სესხის აღებისას გაწეული ნებისმიერი სახის ხარჯი არ უნდა აღემატებოდეს 50%-ს. კომერციული ბანკების შემთხვევაში ეფექტური საპროცენტო განაკვეთი მხოლოდ სალომბარდე სესხების შემთხვევაში იყო 50%-ზე მაღალი და 97-98% იყო. შესაბამისად, სექტემბრიდან ბანკებს ამ განაკვეთის შემცირება მოუწევთ.

სამომხმარებლო, იპოთეკური და სხვა სახის სესხების ეფექტური საპროცენტო განაკვეთის შემცირება კი მიკროსაფინანსო ორგანიზაციების ნაწილსა და ონლაინ-გამსესხებლებს დასჭირდებათ. როგორც უკვე აღვნიშნე, ბანკების შემთხვევაში ამ ტიპის სესხების ეფექტური საპროცენტო განაკვეთი 50%-ს ისედაც არ აღწევდა. ეს ცვლილება შეეხება მხოლოდ იმ მომხმარებლებს, რომლებიც სექტემბრიდან გააფორმებენ რომელიმე საფინანსო ორგანიზაციასთან ხელშეკრულებას. უკვე არსებულ გრძელვადიან ვალდებულებებზე, რა თქმა უნდა, არანაირი საპროცენტო განაკვეთების შემცირება არ მოხდება" - განმარტავს "საზოგადოება და ბანკების" საბანკო პროდუქტების ექსპერტი ანი ალიბეგაშვილი.

"არასაბანკო ფინანსურ დაწესებულებათა ასოციაციის" ხელმძღვანელის ირაკლი ბერძენაძის განმარტებით, ახალი რეგულაციები ლომბარდის, ონლაინ სესხებისა და მიკროსაფინანსო ორგანიზაციების ნაწილის მომხმარებლებისთვისაა კარგი ცვლილება. ბერძენაძის განცხადებით, დადგენილება, საბანკო სექტორის კლიენტებისთვის ბევრს არაფერს შეცვლის.

"თუ დავყოფთ ფინანსური სექტორის მომხმარებლებს საბანკო სესხებისა და მიკროსაფინანსო ორანიზაციების მომხმარებლებად, საბანკოსთვის არაფერი არ იცვლება, რადგან ეფექტური საპროცენტო განაკვეთი არც საკრედიტო ბარათის, არც იპოთეკური ან სამომხმარებლო სესხის შემთხვევაში 50%-ს არ აჭარბებს. საკრედიტო ბარათის შემთხვვეში 36-42 პროცენტამდე მერყეობს, რაც ნამდვილად ნაკლებია 50%-ზე.

ვითარება იცვლება ონლაინ სესხების მომხმარებლებისთვის. იმიტომ რომ, მთელ რიგ შემთხვევაში საპროცენტო განაკვეთი მათ 50%-ზე ბევრად მაღალი აქვთ. ასევე ბაზარზე საკმაოდ დიდია იმ მიკროსაფინანსო ორგანიზაციების რაოდენობა, რომლებიც ე.წ. ყოველდღიურ სესხებს გასცემენ. ეფექტური საპროცენტო განაკვეთი მათ მომხმარებლებსაც შეუმცირდებათ, შესაბამისად კი სესხი გაუიაფდებათ.

რაც შეეხება ჯარიმებს, ბანკი ვადაგადაცილების საკომისიოს მიმდინარე ყოველთვიური გადასახადიდან ითვლიდა და საპროცენტო განაკვეთი 0,5% - შეადგენდა და ეს ასეც გაგრძელდება. ჯარიმების ნაწილში ცვლიელება შეეხებათ ლომბარდებს და თუ აქამდე ამ ტიპის ორგანიზაციები სესხის პირობების დარღვევის გამო, მომხმარებლებს ძირი თანხის 0,4-0,5%-ს არიცხავდნენ, მათ ამ საპროცენტო განაკვეთის შემცირება მოუწევთ.

გააკეთეთ კომენტარი

sponsored by

ContentRoom

რუბრიკის სხვა სიახლეები

დღის ვიდეო

00:00 / 00:00

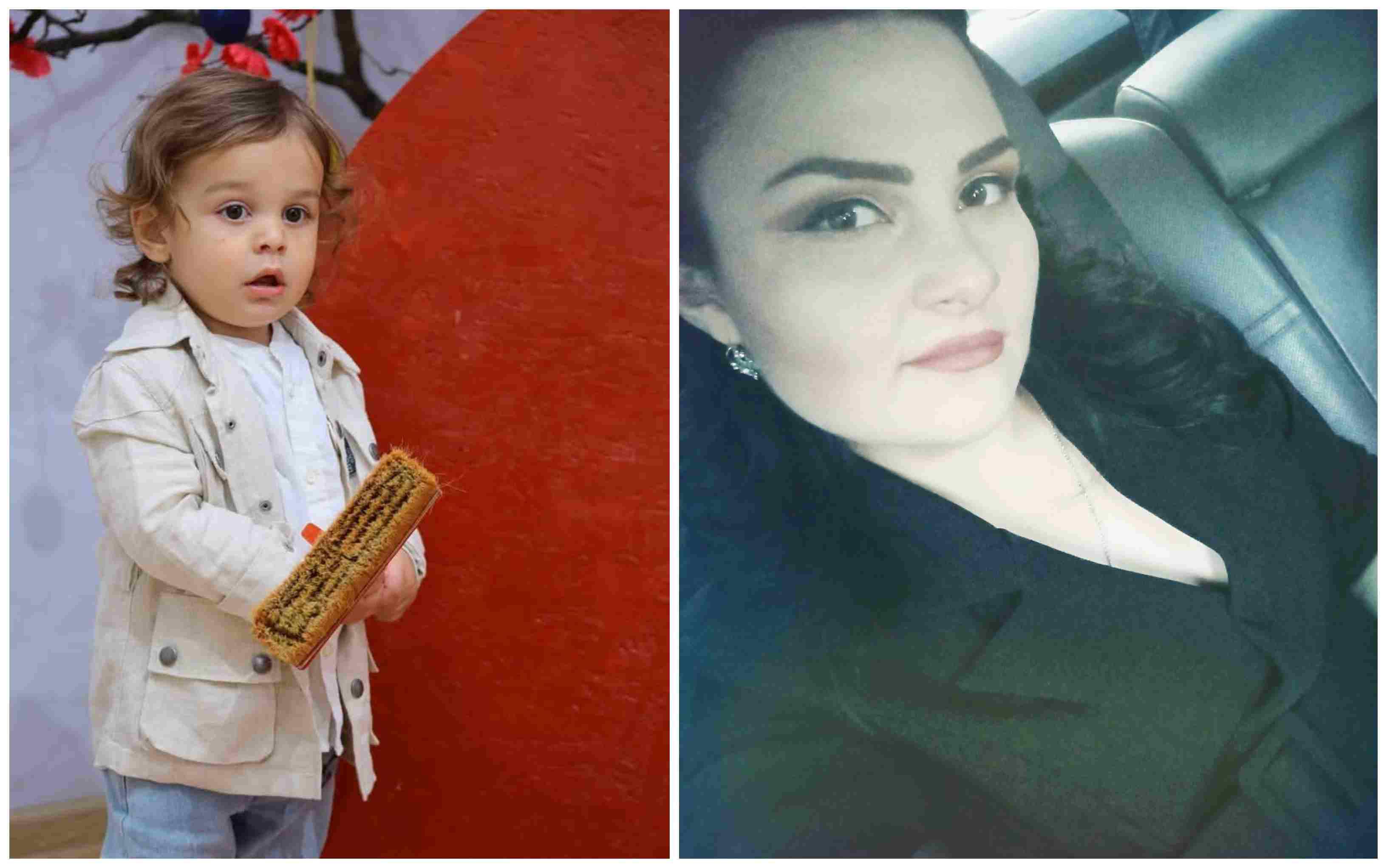

საბავშვო ბაღში გარდაცვლილი 2 წლის დაჩის დედის პირველი კომენტარი - "ჩემზეც ბევრი ბრალდებები წამოვიდა"

კვირის კითხვადი სტატიები

მნიშვნელოვანი ინფორმაცია

მკითხველის რჩევით