მნიშვნელოვანი ინფორმაცია

2

ივნისიდღის ზოგადი ასტროლოგიური პროგნოზი

ორშაბათი, მთვარის მეშვიდე დღე დაიწყება 11:53-ზე, მთვარე ქალწულს ესტუმრება 07:02-ზე – კარგია მოლაპარაკებების წარმოება. ახალი კავშირების დამყარება. სარეკლამო კამპანიების, კონფერენციების და მსგავსი ღონისძიებების ჩატარება. გამოიყენეთ სიტყვები პარტნიორების, ინვესტორების და სპონსორების დასარწმუნებლად. ბიზნესმენებმა ხელი უნდა შეუწყონ და დააფინანსონ შემოქმედებითი ადამიანები. ბევრმა მუშაობამ შეიძლება გამოიწვიოს გადაღლილობა. უმჯობესია თავი შეიკავოთ დიდი რაოდენობით ქონის, ლორის, ქაშაყის, დამუშავებული ყველის და მსგავსი პროდუქტების მიღებაზე.

მნიშვნელოვანი ინფორმაცია

მკითხველის რჩევით

კვირის კითხვადი სტატიები

თვის კითხვადი სტატიები

ასევე დაგაინტერესებთ

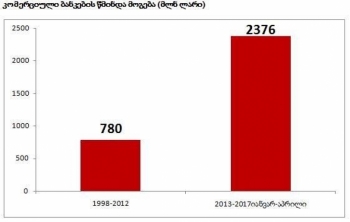

ბოლო 4 წელიწადში ბანკებმა 3-ჯერ მეტი მოგება მიიღეს, ვიდრე მანამდე 15 წლის განმავლობაში

06:17 / 30-05-2017

ბოლო 4 წელიწადსა და 4 თვეში საქართველოს ბანკებმა 3-ჯერ მეტი წმინდა მოგება მიიღეს, ვიდრე მათი არსებობის 15-წლიან ისტორიაში მთლიანად.

ამის შესახებ ეკონომიკის ექსპერტი მიხეილ დუნდუა "ფეისბუქის" საკუთარ გვერდზე წერს.

"ბიზნესპრესნიუსი" პოსტს უცვლელად გთავაზობთ:

1998-2012 წლებში კომერციული ბაკების 15 წლიანი ჯამური წმინდა მოგება 780 მილიონი ლარია, 2013-2016 წლებში და 2017 წლის პირველ მესამედში საქართველოს ბანკების ჯამური წმინდა მოგება 2 მილიარდ 376 მილიონი ლარია.

გადავიყვანოთ ეს თანხები დოლარში შესაბამისი კურსებით და აღმოვაჩენთ რომ, მაინც 2-ჯერ აღემატება ბოლო 4 წელი და 4 თვე წინა 15 წლიან დაჯამებულ ისტორიას.

საბანკო სექტორის მოგების მკვეთრი ზრდა უკავშირდება მის აქტიურობას უპირატესად საცალო-სამომხმარებლო სექტორში და არა ეკონომიკის განმავითარებელ დარგებში.

სამწუხაროდ 2012 წლის შემდეგ ეროვნული ბანკის ყოფილმა ხელმძღვანელმა ყურადღების მიღმა დატოვა და თვითდინებაზე მიუშვა პროცესი, რომელმაც საბოლოო ჯამში მიგვიყვნა მოსახლეობის ჭარბვალიოანობამდე.

დღეს ეროვნული ბანკი დაგვიანებულად, მაგრამ მაინც იწყებს სავალუტო ფონდის და საერთაშორისო ინსტიტუტების რეკომენდაციების შესრულებას, რომელმაც საბანკო სექტორი სწორი მიმართულებით უნდა განავითაროს და ჩააყენოს ეკონომიკური წინსვლის სამსახურში.

ველოდები ეროვნული ბანკისაგან, როდის გადავა სისტემა "ბაზელ 3"-ზე. ველოდები მთავრობისაგან, როდის დაიწყება საპენსიო რეფორმა, რომ გაჩნდეს გრძელვადიანი რესურსი ეროვნულ ვალუტაში ეკონომიკის განმავითარებელი სექტორების დასაკრედიტებლად.

"ბაზელ 3"-ზე გადასვლა იმასაც ნიშნავს, რომ კომერციულ ბანკებს კაპიტალის ადეკვატურობის დასაცავად მხოლოდ ფულის და ფულთან გათანაბრებული აქტივების დარეზერვება მოუწევთ და არა ისე როგორც დღეს ხდება - ნაკლებხარისხიანი ფასიანი ქაღალდების დარეზერვების ხარჯზე ფინანსური სტაბილურობის მოძველებური დემონსტრირება.

როცა დასარეზერვებელი აქტივების ხარისხი გაიზრდება, შემცირდება ბანკების მოგება, მაგრამ გაიზრდება ბანკების ფინანსური სტაბილურობა, რაც საფინანსო სექტორს გრძელვადიანი მდგრადი განვითარების საფუძველს შეუქმნის.

როცა დასარეზერვებელი აქტივების ხარისხი გაიზრდება, შემცირდება ბანკების მოგება, მაგრამ გაიზრდება ბანკების ფინანსური სტაბილურობა, რაც საფინანსო სექტორს გრძელვადიანი მდგრადი განვითარების საფუძველს შეუქმნის.

2015 წლის ივნისში გერმანიის განვითარების ბანკმა (KfW) და "ფრანკფურტის ფინანსებისა და მენეჯმენტის სკოლამ" კვლევა მოამზადა და საქართველოს საფინანსო სისტემის გასაუმჯობესებლად რეკომენდაციები გასცა

გთავაზობთ ამონარიდებს დოკუმენტიდან:

"... მცირედი წვლილი აქვს ეკონომიკურ განვითარებაში

ადგილობრივი საბანკო სისტემის და საფინანსო სექტორის უმთავრესი როლი არის დაგროვების გარდაქმნა სესხად, ხელმისაწვდომ პირობებში. 2009 წლამდე საბანკო სექტორის ძლიერი ზრდის მიუხედავად ასეთი პოზიტიური განვითარება არ მოჰყოლია, რადგანაც საპროცენტო განაკვეთი სესხზე იყო ძალიან მაღალი. მას შემდეგ უცხოურ ვალუტაში გაცემულ სესხებზე აღინიშნება გარკვეული გაუმჯობესება და არის თანაბარი განვითარების მქონე ქვეყნებში არსებული საპროცენტო

განაკვეთის სადარი. მაგრამ ადგილობრივ ვალუტაში სესხების მარჟა არის უკრაინაზე ორჯერ მაღალი და სომხეთის მარჟის 265%. ასევე მიუხედავად იმისა რომ სესხის ვადიანობა გაიზარდა 2008 წლამდე, ვადიანობა კვლავ ძალიან მოკლეა. საშუალო ვადიანობა უცხოურ ვალუტაში არის 16.9 თვე, ხოლო ადგილობრივში 15.3. მიუხედავად იმისა, რომ ვადიანობის ზრდის მხრივ არის ტენდენცია, პროგრესი არის ძალიან ნელი. საბანკო სესხების კონტრიბუცია ეკონომიკის ზრდაში არის ძალიან მწირი, რადგანაც საბანკო პირობები რთული მისაღებია ინვესტორთათვის.

ის აფინანსებს მოხმარებას...

ვარდების რევოლუციის შემდგომ საქართველოში მოხდა ვაჭრობისა და შინამეურნეობების დასაფინანსებლად სასესხო პროდუქტების ზრდა, რომელსაც ფართო გაგებით "სამომხმარებლო" განმარტება გააჩნია. სავაჭრო სესხები 7.9 -ჯერ გაიზარდა, ხოლო შინამეურნეობების სესხები 24.4-ჯერ 2005-იდან 2015 წლამდე. სავალუტო ფონდის მონაცემებით ბოლოდროინდელ დევალვაციამდე 2014 წელს სამომხმარებლო სესხების მომხმარებლების ერთი მესამედი თავისი შემოსავლების ნახევარზე მეტს საბანკო სესხების მომსახურებაზე ხარჯავდნენ. სასესხო ტვირთი ძირითადად უზრუნველყოფილია უძრავი ქონებით. გასული დეკადის უკუ-დაგროვებითი პროცესების გათვალისწინებით უძრავი ქონება არის მთავარი აქტივი შინამეურნეობების ხელში და ეს აქტივები დიდი პრობლემის ქვეშ არის.

გააკეთეთ კომენტარი

sponsored by

ContentRoom

რუბრიკის სხვა სიახლეები

დღის ვიდეო

00:00 / 00:00

გიორგი ბაჩიაშვილი - საქართველოს წარმომადგენლებმა, ივანიშვილის დავალებით, მიმართეს ბანდიტურ გზას და მოტაცებით ჩამომიყვანეს საქართველოში

კვირის კითხვადი სტატიები

მნიშვნელოვანი ინფორმაცია

მკითხველის რჩევით