მნიშვნელოვანი ინფორმაცია

6

ივნისიდღის ზოგადი ასტროლოგიური პროგნოზი

პარასკევი, მთვარის მეთერთმეტე დღე დაიწყება 17:02-ზე, მთვარე სასწორშია – ერთ-ერთი ყველაზე ენერგიული, წარმატებული და ძლიერი დღეა. ნებისმიერი დავალების შესრულებისას საჭიროა სიფრთხილე და ყურადღება. იმოქმედეთ გადამწყვეტად, ბიზნესში თუ სამსახურში. განხორციელდეთ ის, რაც ჩაფიქრებული გქონდათ. გააფორმეთ კონტრაქტები, დაიკავეთ ახალი პოზიცია. დაასრულეთ რაც დაიწყეთ. დღის საუკეთესო საკვებად ითვლება წვენები და ხილი. გამოიჩინეთ მზრუნველობა და სიყვარული საყვარელი ადამიანის მიმართ, მიართვათ საჩუქარი.

მნიშვნელოვანი ინფორმაცია

მკითხველის რჩევით

ასევე დაგაინტერესებთ

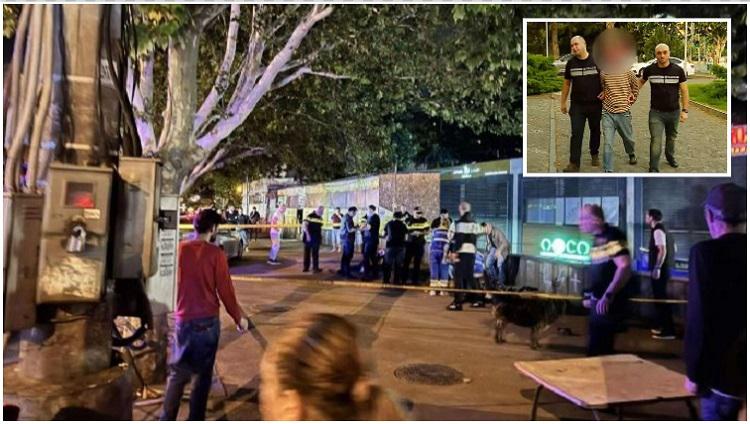

დარღვევები სახელმწიფო შესყიდვებში - რა საჭირო იყო "გადაუდებელი" და "გამარტივებული" ტენდერები

07:26 / 28-02-2015

"საბიუჯეტო თანხები გაიფლანგა თუ არა, სამართალდამცავი ორგანოების მიერაა შესასწავლი" - აღნიშნავს სახელმწიფო აუდიტი, რომლის წარმომადგენლებმა გორის მუნიციპალიტეტის 2012-2013 წლის ფინანსური დოკუმენტაციის შესწავლა დაასრულეს.

სახელმწიფო აუდიტის ცნობით, გორის მუნიციპალიტეტის მიერ სახელმწიფო შესყიდვების დაგეგმვისა და განხორციელებისას მარეგულირებელი საკანონმდებლო ნორმები დაირღვა. კერძოდ, მუნიციპალიტეტის მიერ წარმოდგენილი მონაცემებით, 2012-2013 წლებში, საკრებულოს თავმჯდომარის ბრძანებების საფუძველზე, გადაუდებელი აუცილებლობის მოტივით, განხორციელდა 32 გამარტივებული შესყიდვა, რომლის საერთო ღირებულება 1 533 500 ლარი იყო.

"არსებობს მაღალი ალბათობა, რომ 13 შემთხვევაში მუნიციპალიტეტის მიერ განხორციელებული სხვადასხვა სახის მომსახურების/საქონლის შესყიდვა არ წარმოადგენდა გადაუდებელ აუცილებლობას", - აღნიშნავს სახელმწიფო აუდიტი.

ჯამში 73 600 ლარზეა საუბარი. "შესყიდვები, რომელთა წინასწარი დაგეგმვა და ელექტრონული საშუალებით შესყიდვა რეალურად შესაძლებელი იყო, განხორციელებულია მონეტარული ზღვრების დარღვევით, რამაც, სავარაუდოდ, საბიუჯეტო სახსრების არაეკონომიური ხარჯვა გამოიწვია. მუნიციპალიტეტმა ვერ შეძლო საკმარისი და შესაფერისი მტკიცებულებების წარმოდგენა, თუ რატომ არ მოხდა მოსალოდნელი შესყიდვების წინასწარი განსაზღვრა და გეგმაში გათვალისწინება.

მაგალითად, მუნიციპალიტეტმა 2013 წელს ქ. გორში ქუჩების დაგვა-დასუფთავება და საყოფაცხოვრებო ნარჩენების გატანის მომსახურება შეისყიდა გამარტივებული შესყიდვის საშუალებით, როცა ტენდერის გამოცხადება, შესყიდვების გეგმის გასული წლის სექტემბერში სახელმწიფო შესყიდვების სააგენტოსათვის წარდგენის შემდეგ შეეძლო.

ასევე შესაძლებელი იყო სამგზავრო გადაზიდვებისა და ავტომანქანების სათადარიგო ნაწილების შესყიდვის (ტექმომსახურების) დაგეგმვა არა მიწოდების საჭიროების დადგომისას, არამედ წლის დასაწყისში, მომსახურების წლიურ ღირებულებაზე ტენდერის გამოცხადებით.

სამუშაოების ანაზღაურება

გორის მუნიციპალიტეტს, 2012 წლის 1 ივლისის შემდეგ გამარტივებული შესყიდვის საშუალებით გაფორმებული ხელშეკრულებების ფარგლებში შესრულებული სამუშაოებისთვის არ მოუთხოვია ფაქტობრივი დანახარჯების დამადასტურებელი დოკუმენტაცია და ანაზღაურება შემსრულებლის მიერ წარმოდგენილი შესრულებული სამუშაოების აქტების შესაბამისად მოხდა. 1 ივლისის შემდეგ, 2012 წელს განხორციელებულია სამშენებლო სამუშაოების 28 გამარტივებული შესყიდვა და ანაზღაურებულია 5 149 700 ლარი, ხოლო 2013 წელს - 45 ხელშეკრულება და 2 891 700 ლარი.

გამოვლენილი დარღვევის საფუძველზე აუდიტის პროცესში აუდიტის ჯგუფმა მერიასა და გამგეობას წერილობით მიუთითა მიმწოდებლისათვის ფაქტობრივი დანახარჯების დამადასტურებელი მოთხოვნისა და შესაბამისი გაანგარიშების წარმოდგენის შესახებ. აუდიტის პროცესში მუნიციპალიტეტს მონაცემები ფაქტობრივი ხარჯების შესახებ არ მოუწოდებია.

როგორც პრაქტიკა არჩვენებს, მიმწოდებლების მიერ წარდგენილი შესრულების სამუშაოების აქტებით განსაზღვრული სამუშაოების ღირებულება განსხვავდება და ნაკლებია შესრულებული სამუშაოების ფაქტობრივ დანახარჯებზე. აღნიშნულიდან გამომდინარე, არსებობს რისკი, რომ მიმწოდებელს ზედმეტი გადაუხადონ.

"ამდენად, საბიუჯეტო თანხების ზედმეტად გადახდა რეალურად განხორციელდა თუ არა და რა რაოდენობით, სამართალდამცავი ორგანოების მიერაა შესასწავლი" - აღნიშნავს აუდიტი.

გააკეთეთ კომენტარი

sponsored by

ContentRoom

რუბრიკის სხვა სიახლეები

დღის ვიდეო

00:00 / 00:00

კადრები კიევიდან - რუსებმა ქალაქს დრონებით და რაკეტებით დაარტყეს

კვირის კითხვადი სტატიები

მნიშვნელოვანი ინფორმაცია

მკითხველის რჩევით