მნიშვნელოვანი ინფორმაცია

2

ივნისიდღის ზოგადი ასტროლოგიური პროგნოზი

მნიშვნელოვანი ინფორმაცია

მკითხველის რჩევით

კვირის კითხვადი სტატიები

თვის კითხვადი სტატიები

ასევე დაგაინტერესებთ

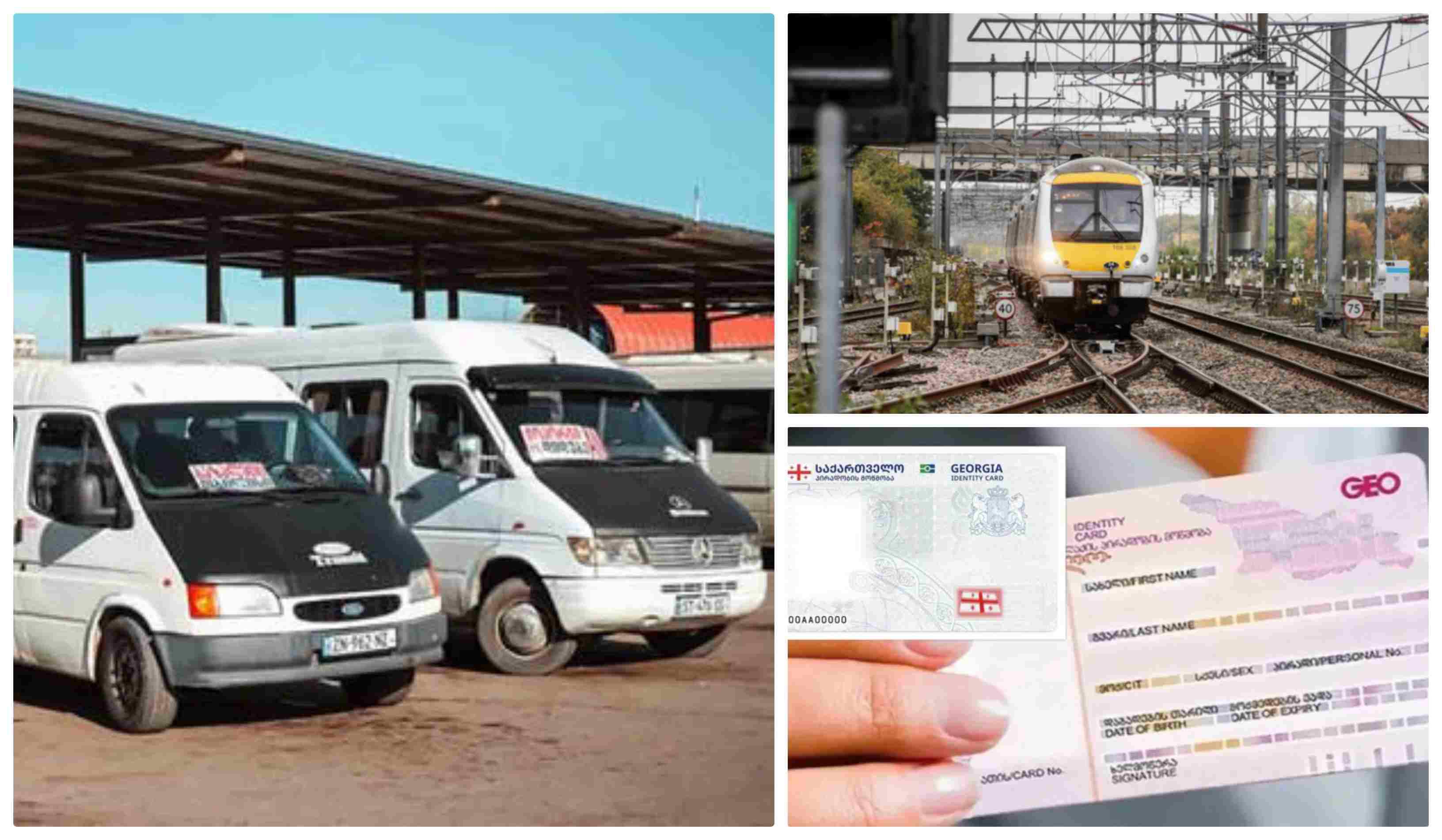

რა დაგიჯდებათ ავტომობილების დაზღვევა - 2015 წელი ავტომფლობელებისთვის საკმაოდ ხარჯიანი იქნება

08:50 / 19-07-2014

უკვე ცნობილია, რომ სავალდებულო ტექდათვალიერებასთან ერთად, მომავალი წლიდან სავალდებულო დაზღვევაც ამოქმედდება. დაზღვევის კანონპროექტზე მუშაობა რამდენიმე თვეში დასრულდება და მომავალი წლის დასაწყისში ამოქმედდება. გადასახადი 100 ლარის ფარგლებში იქნება. ამ დროისთვის უცნობია, ავტომფლობელებს ახალი გადასახადის გადახდა კანონის ამოქმედებისთანავე მოუწევთ, თუ ამისათვის დრო მოგვიანებით დაწესდება.

დაახლოებით ერთ წელიწადში სავალდებულო ტექდათვალიერება აღდგება. მისი საფასური დაახლოებით 50 ლარი იქნება, მაგრამ მანქანის წესრიგში მოსაყვანად მფლობელს საკმაო თანხა დასჭირდება. როგორც სპეციალისტები ამბობენ, ზოგიერთი ავტომობილის ტექდათვალიერებაზე გასატარებლად იმაზე მეტი ფული იქნება საჭირო, ვიდრე თავად მანქანის თვითღირებულებაა.

თუკი 2015 წლიდან სავალდებულო ავტოდაზღვევაც ამოქმედდა, მაშინ მძღოლებს ხარჯი მნიშვნელოვნად გაეზრდებათ. კანონპროექტის წინასწარი სამუშაო ვარიანტის მიხედვით, სავალდებულო დაზღვევის პაკეტი წელიწადში, დაახლოებით, 100 ლარი ეღირება. ამ დროისათვის ცნობილია ის, რომ სადაზღვევო პაკეტის ღირებულება ყველა სახის ავტოტრანსპორტისთვის განსხვავებული იქნება.

ავტომფლობელთა პასუხისმგებლობის სავალდებულო დაზღვევა ავტოსაგზაო შემთხვევისას სხვებისთვის მიყენებული ზიანის დაზღვევას ითვალისწინებს. დაზღვევის ზედამხედვლეობის სამსახურის ხელმძღვანელმა ლაშა ნიკოლაძემ რამდენიმე კვირის წინ განაცხადა, რომ სავალდებულო დაზღვევის შემოღების შედეგად, ავტოსაგზაო შემთხვევისას გარდაცვალების დროს, დაახლოებით 17-18 ათასი ლარის გადახდა იქნება გათვალისწინებული, მკურნალობაზე კი 15 ათას ლარამდე თანხა გამოიყოფა.

დაზღვევის ზედამხედველობის სახელმწიფო სამსახურის სამეთვალყურეო საბჭოს წევრი გიორგი გიგოლაშვილი ამბობს, რომ მსოფლიოს სხვადასხვა ქვეყანაში დაზღვევის აღნიშნული სახეობა სხვადასხვა პრინციპით მოქმედებს. მაგალითად, ზოგან ტარიფების დათვლისას, გათვალისწინებულია ავარიების სტატისტიკა (თუ რომელი ასაკობრივი ჯგუფის წარმომადგენლებს შორისაა ყველაზე ხშირად ავტოსაგზაო შემთხვევები, როგორია ამა თუ იმ ავტომობილის დაზიანების საშუალო ხარჯი და ა.შ.). ასევე სხვადასხვა კრიტერიუმით ფასდება ის კომპენსაცია, რომელსაც გარდაცვლილი ადამიანის ოჯახი იღებს (აქ ითვალისწინებენ, იყო თუ არა პიროვნება ოჯახის მარჩენალი, რა ასაკის იყო და ა.შ.).

საქართველოს შემთხვევაში მოხდება თუ არა ამ ფაქტორების გათვალისწინება, უცნობია. შესაძლოა, დაზღვევის ამოქმედებიდან ერთი წლის შემდეგ სადაზღვევო კომპანიებმა შეადგინონ თავიანთი კლიენტების ბაზა, ვინაა ყველაზე კანონმორჩილი მძღოლი და ვინ უფრო ხშირად ხვდება ავტოსაგზაო შემთხვევებში და ამის მიხედვით შეამცირონ ან გაზარდონ ტარიფი.

რაც შეეხება ზოგადად დაზღვევას, ის შემდეგი პრინციპით მოქმედებს: თუ ავტოსაგზაო შემთხვევაში დამნაშავე მძღოლი ავტოტრანსპორტის მფლობელია და დადგა მისი სამოქალაქო პასუხისმგებლობა დაზარალებულის მიმართ, მძღოლი/მფლობელი ვალდებულია დაზარალებულს აუნაზღაუროს ზარალი, მიყენებული სხეულზე, ჯანმრთელობაზე, სიცოცხლესა თუ ქონებაზე. დაზღვეული მძღოლის ნაცვლად, ზარალს სადაზღვევო კომპანია აანაზღაურებს.

"დაზღვევის ზედამხვედველობის სახელმწიფო სამსახური ამ ეტაპზე აქტიურად მუშაობს და საზღვრავს ტარიფებს. მომავალი ზარალისა და სხვადასხვა რისკფაქტორის დადგენის მიზნით, ზედამხედველობის სამსახურში მუშაობს ჯგუფი. ცოტა ხანში განისაზღვრება ამ დაზღვევის ტარიფი, რომელიც გვჭირდება იმისათვის, რომ ზუსტად დავადგინოთ ის თანხა, რაც მომავალში ზარალის სახით უნდა გაიცეს.

მას შემდეგ, რაც მოხდება ლიმიტის დადგენა, დადგინდება გადასახდელი პრემიის ოდენობაც. წინასწარი მონაცემებით, ამ თანხამ, შესაძლოა, 10 ათასი დოლარი, ანუ 17-18 ათასი ლარი შეადგინოს", - განაცხადა გიორგი გიგოლაშვილმა.

გააკეთეთ კომენტარი

sponsored by

ContentRoom

რუბრიკის სხვა სიახლეები

დღის ვიდეო

00:00 / 00:00

რუსეთ-უკრაინის პირდაპირი სამშვიდობო მოლაპარაკებების მეორე რაუნდი დღეს, კვლავ სტამბოლში შედგება

კვირის კითხვადი სტატიები

მნიშვნელოვანი ინფორმაცია

მკითხველის რჩევით